A tavalyi évben a globális GDP mélyrepülésnek indult, a kormányzati deficitek és adósságszintek pedig ugrásszerűen megemelkedtek. Mindeközben a részvénypiaci indexek rekordmagasságokba szöktek. Ebből pedig az következik, hogy a pénzpiaci és a reálgazdasági folyamatok egyre inkább elszakadtak egymástól, vagyis a reálgazdasági trendek már nem támasztják alá a tőzsdepiaci fejleményeket. A jelenlegi folyamatok egyre inkább előtérbe helyezik a kérdéskört, hogy valóban buborék van-e a részvénypiacokon, és ha igen, mikor várható annak kipukkanása.

A kulcs az alacsony kamatok asztalánál

Az elsőszámú tényező a részvénypiaci indexek szárnyalásában, és így az esetleges buborékképződésben is a nagyon alacsony, nulla közeli kamatok elhúzódó időszaka. Az alacsony kamatkörnyezet lényegében eltüntette a kockázatmentes hozam szerzésének lehetőségét és a befektetőket a részvénypiacok felé terelte. E folyamat várhatóan mindaddig fennáll, amíg a jegybankok el nem kezdenek szigorítani. Tekintettel azonban arra, hogy az utóbbi egy évben az adósságszintek drasztikusan emelkedtek, a globálisan meghatározó amerikai és európai központi bank várhatóan továbbra is tartósan fenntartják a nullás kamatkörnyezetet (legalábbis amíg az inflációs nyomás ki nem bontakozik), így támogatva a fenntartható finanszírozást, és a hitelfelvételi költségek enyhítését.

A kamatok és az alkalmazkodó monetáris irányvonal mellett más tényezők, mint például a megemelkedett befektetői bizalom, szintén fontos szereppel bír. Ebben nagy szerepe van a vakcinák járványkezelésben betöltött szerepének, mely által a gazdasági kilábalás is gyorsabb léptekben valósulhat meg. A kedvező kilátások révén ez ismét a vállalatok nyereségének bővülését, így az árfolyamok további emelkedését eredményezik.

Egyes indexek már a buborékok jelenlétét igazolhatják

A részvénypiacok túlfűtöttségét támasztja alá egyrészről a Robert Shiller nevéhez kapcsolható ciklikusan kiigazított árfolyamnyereség mutató (CAPE), mely az egyik legnépszerűbb „buborékmérőnek” tekinthető. A mutató értéke jelenleg 35, ami meghaladja az 1929-es értéket is, illetve a dotcom válság kirobbanását megelőző szintet. A mutató történelmi átlagos értéke 17. A jelenlegi értéke tehát abban a területben mozog, ami a korábbi buborékok kidurranását megelőzte.

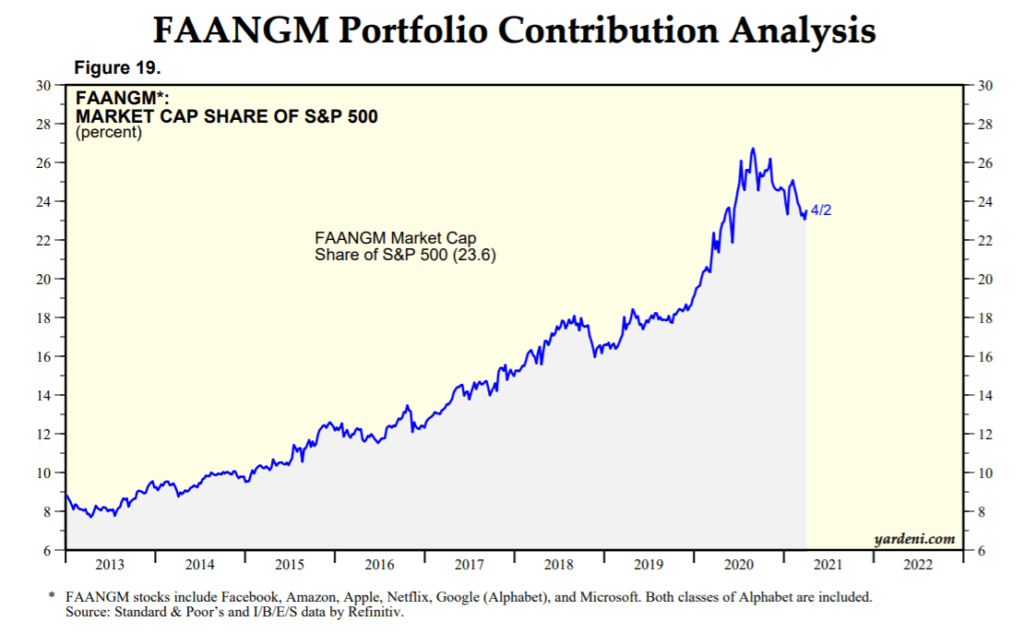

Ez a magas árfolyamnyereség mutató természetesen összekapcsolható a magasan szárnyaló technológiai cégek dominanciájával az USA részvénypiacán, de a részvényértékelések más fejlett országokban szintén hasonló trendeket követnek.

Emellett más mutatók is hasonló fejleményeket tükröznek. A Buffet nevével fémjelzett mutató (Buffet Bubble Barometer) 220%-on áll, ami azt jelenti, hogy az USA-ban a tőzsdepiac értéke a GDP 220%-át teszi ki. Az átlag jellemzően 80% körül ingadozik, és 100% felett már „veszélyes” jelzést kapcsolnak hozzá.

Mi tudja kidurrantani a buborékot?

A legnagyobb veszélyt az esetleges buborék kipukkanására az emelkedő kamatlábak jelentik. Ha a várható nyereségek magasabb kamatok mellett kerülnek diszkontálásra, az a részvényárak esését válthatja ki. A megemelkedett adósságszintek finanszírozását támogató alacsony kamatok egyelőre várhatóan jó ideig fennmaradnak. Ebben meghatározó szerepe van a jelenleg meglehetősen alacsony inflációs rátáknak is. A járvány utáni időszak inflációs fejleményei egyelőre bizonytalanok, a keresletélénkülés és a magasabb költségszintek következtében emelkedésnek indulhatnak az inflációs mutatószámok.

Az eredeti, teljes írás elérhető a Mandiner Makronóm felületén.