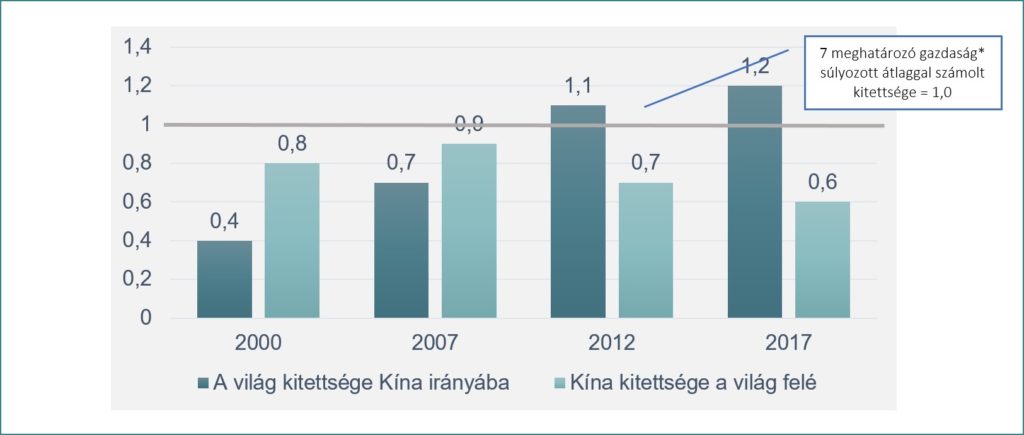

Napjaink globális gazdasága erősen függ Kínától. Bizonyos iparágakban Kína globális kereskedelemben betöltött aránya meghaladja az ötven százalékot (a telekommunikáció területén 2018-ban például ez az arány 59% volt). Az ország világgazdasági jelentősége a 2001-es WTO csatlakozása óta folyamatosan nőtt. Mindez lényegében a globalizáció legutóbbi hullámához vezetett, ahol a multinacionális vállalatok kihasználták a Kína által nyújtott kereskedelmi lehetőségeket, mind a termelés területén, mind pedig a termékeik iránti felvevőpiacként. Látnunk kell továbbá azt is, hogy míg a világ Kína irányába való kitettsége fokozatosan nőtt, addig Kína kitettsége a világ felé némiképp csökkent.

*Kína, Franciaország, Németország, Egyesült Királyság, Egyesült Államok

Forrás: McKinsey

A legutóbbi trendek – felerősítve a koronavírus-járvány hatásai által – azonban magunkban hordozzák annak lehetőségét, hogy a globalizáció ezen periódusa megfordul. Egyrészről az elmúlt nagyjából 20-25 évben kialakult globális ellátási láncok javarészt költséghatékonysági szempontokra épültek, amelyek a gazdasági fejlődéssel párhuzamosan fokozatosan erodálásnak indultak. Az ellátási láncok nagyon sok esetben akár öt vagy hat szereplősek lettek, amelyek sérülékenységét jól reprezentálták a járvány miatti lezárások. Mindez kiegészül az utóbbi évek protekcionista és nacionalista törekvéseivel. Számos vállalat kényszerül arra, hogy az ellátási láncának egyes részeit új helyszínre telepítse. Ez elvezethet egy kevésbé Kína központú, sokkal változatosabb, ám továbbra is főként ázsiai ellátásilánc-hálózat kialakulásához.

Az ENSZ UNCTAD riportja is azt mutatja, hogy a globális ellátási láncok újrastrukturálódását a következő években a reshoring (hazatelepítés), a diverzifikáció és a regionalizáció fogja meghatározni. A befektetések lokációs tényezőiben történő változások negatívan hathatnak egyes fejlődő országok helyzetére, amint azok kevésbé tudják odavonzani a tőkét. Másrészről viszont lehetőségeket is rejthet számukra, amint a befektetők igyekeznek diverzifikálni a kínálati bázisaikat, termelésük rugalmasságának növelése érdekében.

Az ellátási láncokban várható átalakulásokat támasztja alá, hogy bár számos vállalat esetében Kína még mindig a fő külkereskedelmi partner, az ország már 2019-ben is jelentősen vesztett a globális exportrészesedéséből, amint a vállalatok más országokba vonultak ki. Az alacsony költségekre épülő termelés új bázishelye elsősorban Mexikó és Vietnám lett. Más országok tőkevonzási képessége nagyban függ attól is, hogy milyen lehetőségeik vannak gyártási kapacitásaik bővítésére. Kína azonban a továbbra is jelentős globális exportban betöltött súlya miatt nem helyettesíthető egyszerűen. Ugyanezt támasztja alá, hogy a SARS-járvány 2003-as kitörésekor Kína a globális GDP 2%-át tette ki. Most a COVID-19 járvány kitörésekor ez az arány már 20% volt. Ez pedig azt is jelenti, hogy egy kínai leállás globális gazdaságra kifejtett hatása exponenciálisan megnőtt. Szemléltetésképpen a Fortune1000 listáján szereplő vállalatok 90%-a rendelkezik második körös beszállítóval Kína azon régiójából, ami a vírus kezdeti szakaszában leginkább sújtott volt. Ha pedig a Fortune Global 500 vállalatokat nézzük, akkor több mint 200-nak van jelenléte Wuhanban.

Elmondható továbbá, hogy a komplexebb értékláncok erősebb regionális kapcsolatokkal rendelkeznek, illetve Kelet-Ázsiában és Európában az értékláncok sokkal inkább régión belülre fókuszáltak, míg Észak-Amerikában valamivel jobban támaszkodnak globális partnerekre (pl. erősebb kínai jelenlét). 2000-2017 között az intra-regionális globális értékláncokhoz kapcsolható tevékenységek súlya Ázsiában meghaladta az észak-amerikai szintet. A McKinsey Institute kutatása alapján a globális javak kereskedelmének régión belüli aránya 2013 és 2017 között 2,7 százalékponttal emelkedett s e folyamat különösen erős Ázsiában. Kína pedig amellett, hogy fontos kereskedelmi partnere a régió országainak, a tőkebefektetései révén is egyre nagyobb szerepre tesz szert.