Az energiaadók alkalmazása szorosan kapcsolódik az energiafogyasztásból eredő környezeti károk pénzügyi beárazásához, vagyis az externáliák internalizálásához. A Pigou-féle megközelítés alapján az energiaadók kettős funkciót töltenek be: egyrészt csökkentik az energiafelhasználás környezeti terheit, másrészt bevételi forrást biztosítanak a költségvetés számára, amelyet fenntarthatósági célokra lehet fordítani. A fenti logika alapján az energiaadók rövid távon inflációnövelő hatásúak lehetnek, és a klasszikus költséginfláció hatásait érvényesíthetik. Hosszú távon ez a hatás megfordulhat, amint a gazdasági szereplők alkalmazkodnak és termelékenységnövelő folyamatokat indítanak el.

Az energiaadó rendszerének fenntartása az Európai Unió jogharmonizációs követelményei miatt szükséges (a 2003/96/EK irányelv előírja az energiatermékek minimális adóztatását), másrészt adminisztratív és információs funkciót is betölt. A gazdasági szereplők energiafüggőség csökkentésére történő serkentése elvileg a kitűzött uniós cél. Amennyiben viszont az energiaadó nem épül be a termelési költségekbe, úgy a késztermék árán keresztül várt hatás sem valósul meg.

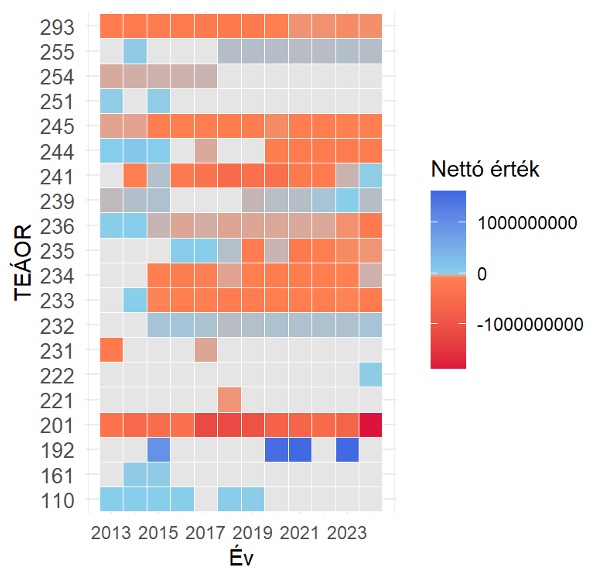

Az energiaadókat, valamint tágabb értelemben az energiatermékek jövedéki adóinak alakulását tehát érdemes részletesebben is elemezni. A lenti 1. és 2. ábra a magyarországi vállalatok adóbevallásában feltüntetett, megállapított és visszaigényelt energiaadó, illetve villamosenergia, földgáz, szén energiatermék jövedéki adó nettó összegét mutatja bevallási időszakonként, forintban kifejezve, a 101–332 három számjegyű feldolgozóipari TEÁOR kódra mint főtevékenységre vonatkozóan. Az adatok grafikus szemléltetése révén egyértelműen kirajzolódik, hogy a 2013–2024-es időszakban a nettó értékek számottevő hányada a negatív tartományban mozog. Az adótörvény (113–117. §) alapján arra lehet következtetni, hogy a 2013–2024 közötti időszakban a legtöbb feldolgozóipari szektor esetében az érintett vállalatok által visszaigényelt (vagy számukra visszatérített) energiaadó meghaladta a befizetett összeget. Ez különösen igaz az energiát intenzíven felhasználó ágazatokra. Következetesen és nagymértékben negatív értékeket mutat a TEÁOR számmal jelzett 201-es szektor, de a 241–245 és 293 szektorokra is több százmilliós negatív értékek jellemzőek. Valamivel mérsékeltebb, de továbbra is jelentős mínuszok jellemzik a 232–239 szektorokat.

A költségvetési és környezeti szempontokat tekintve mindezek alapján ambivalens hatásokat azonosíthatunk. Egyrészt a visszaigénylés rendszere csökkenti a környezetvédelmi ösztönzőket, hiszen az energiafelhasználás ténylegesen nem válik költségesebbé a nagyfogyasztó iparágak számára. A negatív értékek túlsúlya azt mutatja, hogy a rendszer nem teljesíti a környezeti célt: a nagy energiafogyasztók mentesülnek az adóteher alól, így a hatékony energiafelhasználás, illetve annak csökkentésének ösztönzése sem valósul meg megfelelően. A fentiek tükrében aszimmetrikus hatások érvényesülhetnek, ugyanis az adó a visszaigénylésre nem jogosult (jellemzően kevésbé energiaintenzív) vállalatokat sújtja, pl. az élelmiszeripart, s elsősorban ezekben jelentkezhet a rövidtávú inflációs hatása is.

Az energiaadó fenti jellege értelmezhető piaci torzításként. Egyrészt a piaci ösztönzők kevésbé érvényesítik eredeti céljukat, viszont erőforrásokat csoportosít át szektorok között, másrészt csökkennek a zöld átmenet pénzügyi forrásai. A hatások pontos értelmezéséhez érdemes figyelembe venni azt is, hogy a visszaigénylések – jellemzően versenyképességi szempontok miatt – nem kötöttek konkrét felhasználási célhoz. Azokat a felhasználás típusa határozza meg, nem pedig bármilyen energiahatékonysági vagy környezetvédelmi beruházások megvalósítása. Ezen feltételek mellett az energiaadók sokkal inkább pénzügyi kompenzációként, semmint zöld ösztönzőként működnek.

1. ábra: Megállapított és visszaigényelt energiaadó, illetve villamos energia, földgáz, szén energiatermék jövedéki adó nettó összege bevallási időszakonként (forintban) a 101–332 három számjegyű TEÁOR kódra mint főtevékenységre vonatkozóan, forrás: NAV

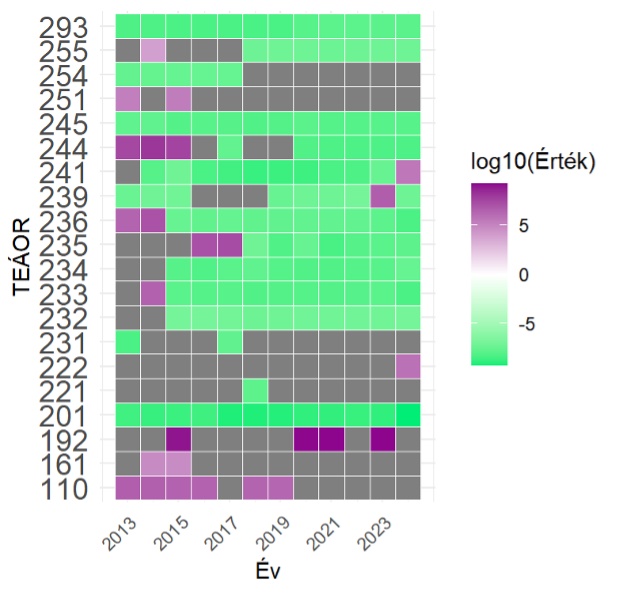

2. ábra: Megállapított és visszaigényelt energiaadó, illetve villamos energia, földgáz, szén energiatermék jövedéki adó nettó összege (forintban) a 101–332 három számjegyű TEÁOR kódra mint főtevékenységre vonatkozóan (logaritmizált adatok alapján); forrás: NAV

Nyitókép forrása: jittawit21 / depositphotos.com