Alapvető közgazdasági összefüggés, hogy a több pénz ugyanannyi áru mellett csak áremelkedéshez vezet. Legfeljebb, ha a termelők képesek és akarnak is kínálatot bővíteni, akkor várható az árak stabilizálódása – piacgazdasági körülmények között. A kormányzat kamattámogatott hitelt, s albérlet-támogatást vezet be. Még be sem indultak a programok, de már megjelentek az ingatlanár-várakozások.

Mitől nőnek az ingatlanárak?

Zsiday Viktor befektetési guru kiválóan levezette ezt az elméleti összefüggést. Egyes szakértők már rémisztő gyorsulást látnak bele az árindexekbe, bár az ingatlanosok ehhez képest nem várnak kiugró hatást. (videó 1:33 – 3:10 perc) Azt azért előre szögezzük le, hogy a lakásárak a fővárosban és a városokban évtizedes távlatban is egyenletesen – és a vevők szempontjából eddig is túlságosan gyorsan – emelkedtek. A KSH összesített lakáspiaci árindexe országos átlagban is azt mutatja, hogy a lakásárak átlagosan a háromszorosára nőttek 2015 óta. Ennek számos tényezője volt eddig is lesz ez után is: termékinfláció, építőanyagárak, kereslet, kínálat, befektetők érdeklődése az ingaltanok és ingatlanalapok iránt. Amennyiben tehát a társadalmi kihívásnak azt tekintjük, hogy hogyan jusson lakáshoz az, akinek még nincsen, elsősorban a munkahelyeket koncentráló nagyvárosi agglomerációkban (nem csak Budapesten!), akkor ez egy szociális és nem piaci kérdés. A kereslet fizetőképességének támogatása segít ugyan, de igazán hatékony csak akkor lehetne a pénzbeni támogatás, ha az ingatlanpiacon rövid határidővel (éven belül), nagyjából annyival megnövekedne az eladásra kínált új és használt lakások száma, mint amennyivel a kereslet megnő. (És akkor még a földrajzi és minőségi preferenciákat nem említettük.) A drágulás okozta hatékonyságveszteségre részletese forgatókönyveket is találunk törlesztőrészletre átszámítva.

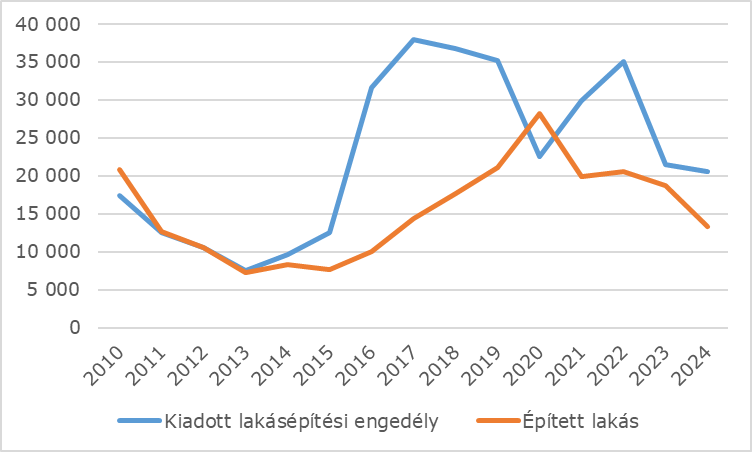

Érdemes tehát, ahogyan a fent említett befektetési guru írja, kínálati intézkedéseket is tenni. Azonban az általa felsorolt megoldások többsége sem mer kilépni a piaci keretek közül, noha a lakhatási probléma szociális, és nem piaci kihívás. Az engedélyezés folyamatára tett minden javaslattal szembe megy a KSH által közölt kiadott építési engedélyek, és az épített lakások száma közötti összefüggés. Dinamikusan emelkedő lakásárindex mellett is rendre elmaradnak az épített lakások az azt megelőző első vagy második évben kiadott építési engedélyek számától több ezres vagy akár tízezres nagyságrendben évek óta. (Lásd az ábrát!). Az építőipar épületépítési volumene és az épületre vonatkozó szerződésállománya is évek óta rendre alulmúlja a megelőző évet.

Épített lakások és kiadott építési engedélyek száma adott évben

forrás: KSH

Piaci vagy szociális problémát kell kezelni?

A szociális problémák jellemzően ott szoktak kialakulni, ahol a keresleti oldalhoz elvileg tartozó szereplők valójában nem képesek maguktól belépni a piacra, mert híján vannak a minimálisan elegendő fizetőképeségnek. (Ezekből szoktak kialakulni az úgynevezett közjószágok és a meritokratikus javak, mint pl. a társadalombiztosításon keresztül finanszírozott egészségügy vagy közoktatás.) Az államnak tehát lehet olyan feladata, hogy beemelje a szükséglettel igen, de elegendő fizetőképességgel nem rendelkezőket az adott termék, szolgáltatás, eszköz piacába. Ezt megteheti úgy is, hogy plusz jövedelmet / vagyont / hitelt juttat nekik, felzárkóztatva őket a piaci árakhoz – aminek ára várhatóan a piaci árak valamekkora emelkedése. És teheti azt is, hogy a kínálati oldalon lép be az állam, ahol – lévén nem profitorientált szereplő – a saját termékeinek, szolgáltatásainak és akár ingatlanainak árát maga határozza meg, értve itt most a szociális célból történő termelést, építést.

Utóbbi, aktív építőként való állami szerepvállalásra kiváló példa a Zsiday Viktor által felsoroltak között az állami bérlakásépítési program. Ennél mehetünk bátran tovább is, és beszélhetünk állami építésű, értékesítési célú lakásprogramról is. Lehet adni 50–100 millió forint hitelpénzt és vissza nem térítendő támogatást a CSOK-on és az Otthon Start hitelen keresztül is, de lehet mindezért akár állami keretek között szociális lakást is építeni, hiszen ezek eladási árát az állam szabályozhatná közvetlenül. (Nem példa nélküli állami lakások értékesítése. Nagy volumenben megtörtént a rendszerváltás után, míg önkormányzati bérlakások ma is kerülnek értékesítésre.)

De mi a jó a lakásárak szempontjából?

Elsőre úgy tűnik, hogy a direkt kínálati beavatkozás jobb megoldás lenne. (Persze az állami beruházások túlárazási problémája erős kontrolt kívánna.) Természetesen a lakásárak emelkedésének elkerülése ilyen esetekben is csak illúzió lenne, hiszen az állami projektek az építőanyagárakra hatnának ki kedvezőtlenül, amelyek az új lakások árát emelnék, végül így a használt lakások mint az újak helyettesítői is drágulhatnának. Ördögi kör tehát a lakhatási probléma megoldása lakásárak szempontjából, amit talán csak az oldhat fel, ha az építőipar belendülne, és az épített lakások száma éves szinten megduplázódna. (A 2004-es csúcs közel 44 ezer új lakás volt, míg 2024-ben alig több mint 13 ezer.) Kérdés, hogy meddig érdemes az „állami gazdaság” súlyát növelni a piacgazdasággal szemben. Megfontolandó lehet valamilyen kevert lakáspolitika, amely vegyesen alkalmazza a keresletélénkítő és a kínálatnövelő megoldásokat a mindenkori kormányzati gazdaságfilozófiának megfelelő arányban.

A macska és a lézerpointer

Egy dolgot érdemes még figyelembe venni, mikor már előre sopánkodunk a kormányzat hitelpiaci intézkedéseinek hatásfokán. A lakhatási probléma nem önmagában álló gazdasági jelenség. Nagyon tankönyvszagú azt csupán elszigetelten (ceteris paribus) elemezni. Ezzel lényegében a figyelmünket úgy vetjük egy dologra, mint a macska a piros lézerfényre, nem figyelve más körülötte lévő tényezőkre, (ezek viselkedési mellékhatásait is részben produkálva). Egyrészt a hitelpiac élénkülése máskülönben mindig fontos gazdasági tényező szokott lenni a szkeptikus szakértők számára. Az előzetes kormányzati tervezés alapján 2026-ban 50 milliárd forint lenne a folyósított lakáshitel kamattámogatásának költsége. Ha azt vesszük, hogy 3,5 százalékpontnyi kamatot fizet ki az állam, akkor az közel 1429 milliárd forint többlethitel folyósítását is jelentheti. Hitelösszegtől függően ez többszáz ezer hiteligénylőt jelent. 2024 év végén a lakáshitelállomány 5652 milliárd forint volt a KSH szerint, így ennek 25%-a igen jelentős hitelpiaci élénkülést eredményez, amely azután tovagyűrűzik az eladók, építtetők, beruházók, építőipari alkalmazottak vagyonán és fogyasztásán keresztül, várhatóan valamekkora multiplikátor hatást hozva. Ezen kívül az építőiparnak is adhat lendületet, amennyiben új lakások vásárlását is indukálja a hitelprogram.

Amikor tehát mindenki arra az egy pontra fókuszál, milyen rosszul járnak azok, akik eddig sem tudtak lakást venni és ez után sem1, megfeledkezünk a jövedelemkörforgási modellről. E holisztikus megközelítésben a vagyon és jövedelem és ezek adóvonzatai nem csupán a lakás eladója és vevője között áramlik. Érintett lesz az állam, az építőipar a bankszektor, az ingatlanközvetítők, az építőanyagkereskedők, a felújítást végző iparosok és még sok egyéb terület is, amelyen keresztül a gazdaság szereplőihez áttételesen eljuthat a hitelprogram haszna.

***

1 Akik még 3–5 millió Ft önerővel és havi 200-400 ezer forint törlesztőrészlethez szükséges – azaz 600 ezer – 1 millió 200 ezer forint közötti jövedelemmel sem rendelkeznek háztartás szintjén, nem hogy egy 30–50 millió forint értékű lakás árával, azok sajnos akkor sem jutnának ingatlantulajdonhoz, ha 0%-os hitelkamat lenne és a 2021–2024 inflációs időszak előtti ingatlanárak lennének érvényesek. Legalábbis piacgazdasági körülménye között nem, vagy hamar elveszítenék az ingatlant a törlesztések elmaradása miatt. (Subprime válság vagy államosítás nem tekinthető megoldásnak.)

Nyitókép: depositphotos.com