Mit hozott vagy vitt a 2025-ös év és mi történhet 2026-ban a reálgazdaságban? Egyfajta hungarocentrikus megközelítésben vizsgáljuk meg, hogy milyen gazdasági folyamatokat eredményez az orosz–ukrán háborús időszak, amely rányomja bélyegét az egész európai gazdaságra. Az EU szándékai szerint a gazdasági szankciókkal gazdaságilag próbálja legyőzni Oroszországot. Lássuk az állást!

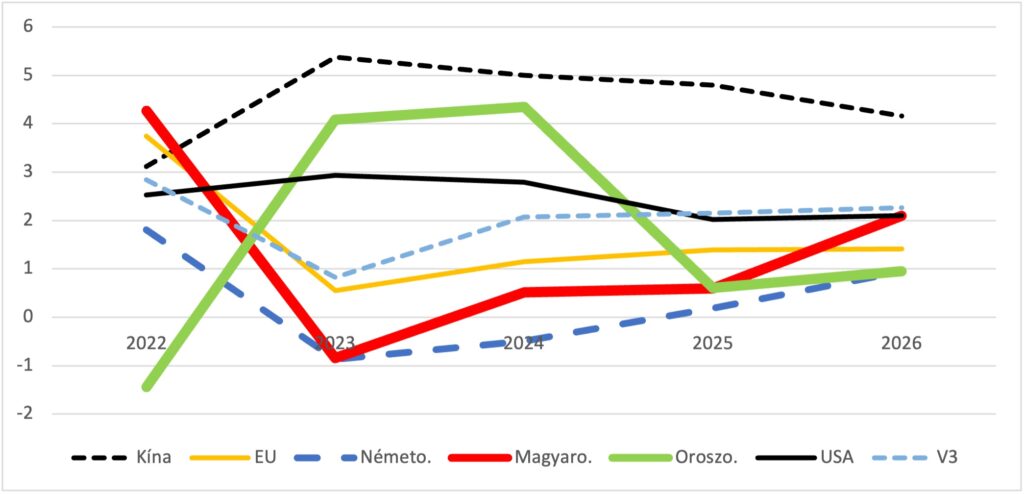

A háború hullámvasútra ültette az orosz növekedést és lefojtotta az Unióét

A reál GDP növekedését tekintve úgy tűnik, hogy Oroszországot mindössze 2022-ben ütötte meg nagyon a háború és annak minden kereskedelmi következménye, míg azóta a hadigazdaság megteremtette a termelést és így a növekedést. 2025 +0,6%-os változása viszont már egy visszafogott időszakot hoz, amit az Orosz Statisztikai Hivatal első becslése is alátámaszt. Ezzel párhuzamosan úgy tűnik, hogy az EU viszont nehezen talál magára 2023 óta, különösképpen a magyar szempontból fontos termelési lánc egyik húzó ereje, Németország, ahol még jövőre is bizonytalan az 1%-os bővülés. (1. ábra)

1. ábra GDP-növekedés, konstans árakon, %,

forrás: IMF World Economic Outlook, 2025 és 2026 becslés

Magyarország lemaradó növekedését döntően befolyásolta a visegrádi csoporton belüli is erős ráépülése a német feldolgozóiparra, valamint az Európai Bizottság politikai gyakorlata az uniós pénzek visszatartására. A V3-as átlagot alapvetően Lengyelország kimagasló növekedése húzza, amely 3 %-ot meghaladó mind 2025-ban, mind – várhatóan – 2026-ban is. A 2% felett cseh reál GDP-növekedés is jóval meghaladja a szlovák és magyar 0,6%-ot 2025-ben, ugyanakkor az IMF előrejelzése alapján 2026-ban a magyar ütem felzárkózhat a cseh mértékhez.

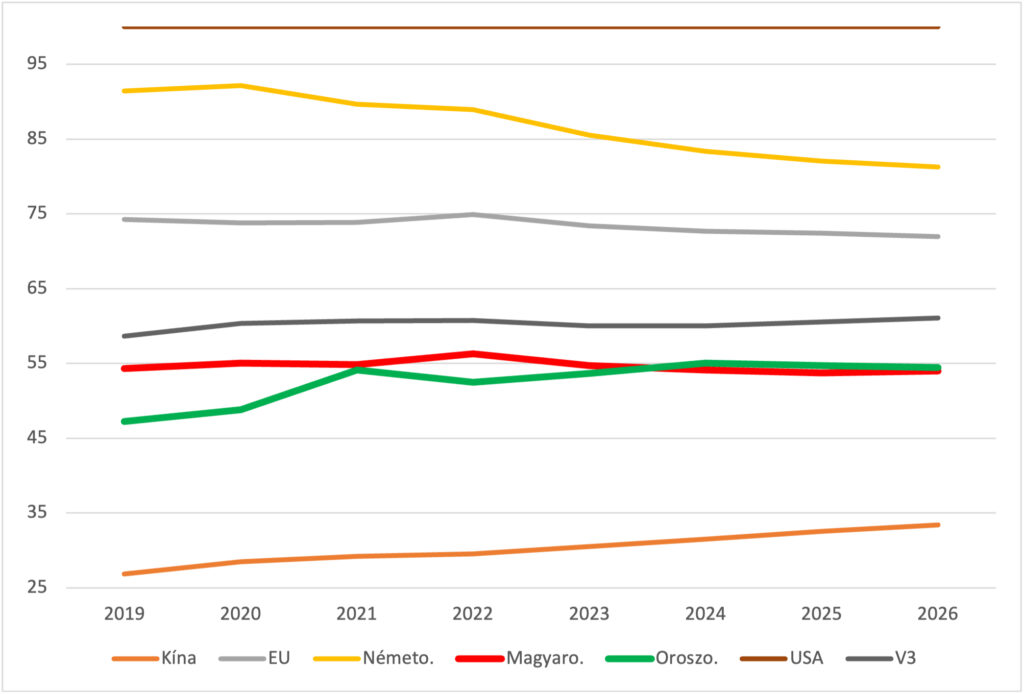

Felzárkózás és leszakadás az USA-hoz képest

A következőkben kizárólag a vásárlóerőhöz mért jövedelemmel számolunk, amely elsősorban az adott országban elérhető életszínvonalat fejezi ki, és kevésbé a nemzetközi gazdasági erőt. A háború átrendezi az országok gazdasági pozícióját és élhetőségét is. Ha az USA-t tekintjük viszonyítási alapnak (2. ábra), akkor azt a szomorú tényt kell megállapítani, hogy az EU és Oroszország gazdasági háborújában az EU, és különösképpen Németország leszakadási pályára állt – utóbbi 7,5 százalékponttal távolodott az USA-tól 2021 óta, – míg Oroszországot lemaradása nem romlott (2021-hez képest 2025-re 0,6 százalékponttal felzárkózott). Látványos, ahogy a konfliktusból gazdaságilag profitáló Kína ez idő alatt tovább folytatja egyenletes felzárkózását.

2. ábra Egy főre jutó GDP az USA-hoz viszonyítva,

forrás: IMF World Economic Outlook alapján, 2025 és 2026 becslés, USA mindig 100%,

nyers adat: egy főre jutó GDP vásárlóerőparitáson, international dollar, ICP benchmarks 2017–2021

Magyarország számára szintén az USA-tól való lassú, 1 százalékpontos távolodást hozta a háborús időszak. A V3-ak átlagát csak Lengyelország 3,3 százalékpontos felzárkózása húzza fel, ami egyébként a kínai felzárkózás léptékéhez mérhető, miközben jóval magasabb jövedelemszintről történik. Csehország több, mint 3 százalékponttal, Szlovákia 0,6 százalékponttal távolodott 2021 és 2025 között az USA-tól. Az IMF előrejelzése alapján 2026-ban a cseh és magyar trendben talán fordulat áll be.

Mi történik a V4-en belül?

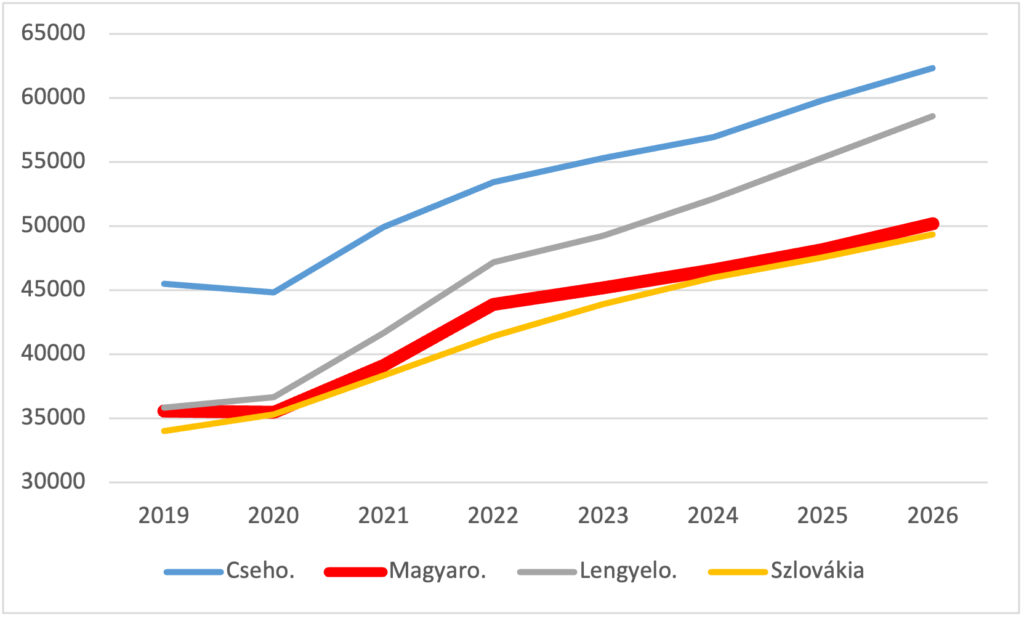

A háborús időszak gazdasági átstrukturálódást eredményez a V4 csoportban. Ahogyan azt a 4. ábra érzékelteti, Lengyelország felzárkózik az eddig kiemelkedő Csehországhoz képest és „állva hagyja” a magyar és szlovák gazdaságot. Ennek magyarázat lehet többek között a lengyel belső gazdasági méretből és így növekedési szuverenitásból fakadó előny, továbbá a 2023-tól kezdve beindult erőteljes fegyverkezést és hadseregépítést, valamint a 2024-es politikai váltás eredményeképpen hirtelen megenyhült európai bizottsági hozzáállás az uniós támogatások kifizetésének felgyorsítására vonatkozóan. Feltételezhetően a lengyelek előnyére írható még az intézményi rugalmasság is, amiről nemrégiben már írtunk. A magyar görbén megmutatkozik a 2022-es töréspont, azaz a kiugró infláció megtörte az éppen csak meginduló felzárkózást, és míg 2025-ben a cseh gazdaság már magára talált, ez a lendület Magyarországon és Szlovákiában esetleg 2026-ban lesz érzékelhető az IMF-előrejelzés alapján.

4. ábra Egy főre jutó GDP vásárlóerőparitáson

(international dollar, ICP benchmarks 2017-2021), forrás: IMF World Economic Outlook

Ki áll nyerésre?

Az biztosan megállapítható, hogy az orosz–ukrán háború közel négy éve során, amely már egy gazdasági cikluson átívelő időszaknak is megfeleltethető, az EU és ezen belül annak gazdasági motorja, Németország egyértelműen vesztese a gazdasági háborúskodásnak, Oroszország jobban tudta őrizni a vásárlóerő alapján mért jóléti pozícióját. Izgalmas ugyanakkor, ahogy Lengyelország a maga javára fordította ugyanezt az időszakot, messze meghaladva Németország, Oroszország, az EU és Magyarország pozícióváltozását, és Kínához mérhető felzárkózási lendületet vett, noha a háborús konfliktus szomszédságában és az uniós szankciók hatálya alatt tette mindezt. Lengyelország a válságok győztese, ha csak azt tekintjük, hogy a 2009-es pénzügy válság idején is növekedni és felzárkózni volt képes, és a mostani háborús időszak 4 évében is éves átlagban 2,9%-s éves növekedést ért el. Ha időközi győztest kell hirdetni, akkor e háborúban gazdasági értelemben nyerésre áll eddig az USA, Kína (és környezet), valamint Lengyelország.

Nyitókép forrása: EdZbarzhyvetsky / depositphotos.com