Az Európai Unió állam- és kormányfői 2024 novemberének elején elfogadták a Budapesti nyilatkozatot, amely tizenkét pontban fogalmazza meg az EU gazdasági versenyképességének növelésére irányuló főbb célkitűzéseket.

A dokumentum mindössze két nappal azután született, hogy az Egyesült Államokban Donald Trumpot újraválasztották elnökké, ezáltal is jelezve az azonnali cselekvés szükségességét. Trump kampányában többször hangoztatta, hogy kész vámot kivetni az Európából érkező árukra tovább súlyosbítva ezzel az európai gazdaság versenyképességi hátrányát. Ennek a hátránynak a leküzdése érdekében a nyilatkozat kiemelt figyelmet szentel a kutatás-fejlesztés (K+F) területének, amely az európai gazdaság számára az egyik legösszetettebb kihívást jelenti. Trump újra hatalomra kerülésével tehát égetően fontos megvizsgálni, miért és hogyan maradt le Európa a K+F terén globális versenytársaitól, és milyen lépések szükségesek a lemaradás megszüntetéséhez, különösen a 3%-os GDP-arányos K+F cél elérése érdekében? Ez az írás ezekre a kérdésekre keresi a választ.

Az európai K+F helyzete globális összehasonlításban

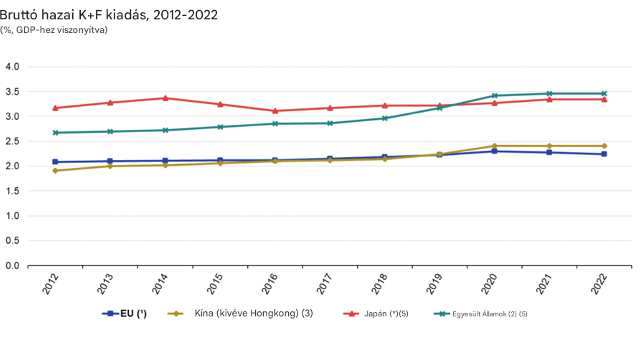

Az EU K+F kiadásai a GDP arányában – ahogyan azt az 1. ábra is mutatja – lassan, de folyamatosan növekedtek az elmúlt évtizedben: 2012-ben 2,08%-ról 2022-re 2,27%-ra emelkedtek. Ugyanakkor az EU ezen a téren továbbra is jelentősen lemarad az Egyesült Államok mögött, ahol ez az arány 2022-ben 3,59% volt. Kína dinamikus fejlődése szintén új kihívást jelent: a kínai K+F intenzitás a 2012-es 1,91%-ról 2022-re 2,56%-ra nőtt, és 2019-re megelőzte az EU tagállamainak átlagát.

Forrás: Eurostat (rd_e_gerdtot) és OECD database

Az adatok azt mutatják, hogy az EU növekvő K+F ráfordításai ellenére sem képes lépést tartani globális versenytársaival. Míg az Egyesült Államokban és Kínában a K+F beruházások jelentős mértékben hozzájárultak a versenyképesség erősödéséhez, addig Európa pozíciója gyengült. Ez arra utal, hogy a lemaradás oka nem kizárólag a kiadások nagyságában rejlik.

Tagállami különbségek az EU-n belül

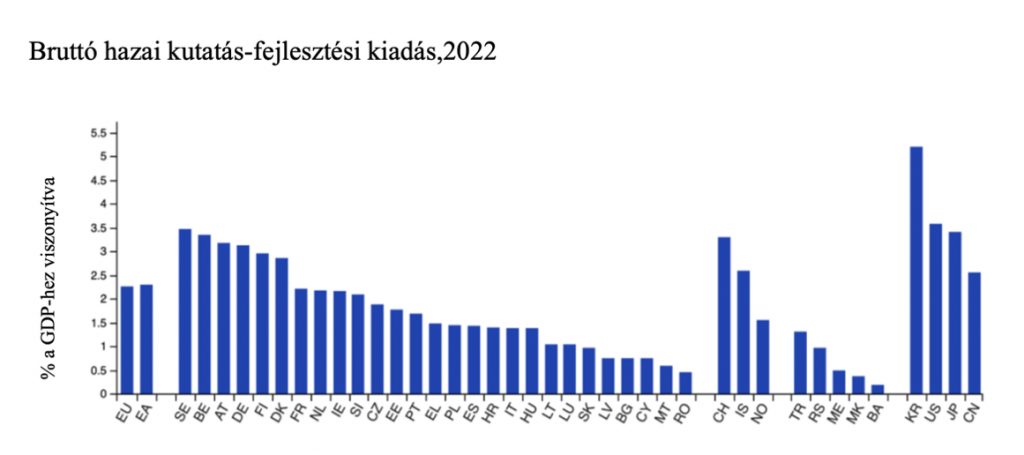

Az EU 2022-ben 2,27%-os átlagos K+F ráfordítása jelentős tagállami eltéréseket takar. Németország, Ausztria és Svédország kiemelkedik a 3%-ot meghaladó K+F kiadásaival, melyek közelítik a globális versenytársak szintjét. Ezzel szemben 15 tagállam, köztük Magyarország, jóval az EU-átlag alatt teljesít: Magyarországon a GDP-arányos K+F ráfordítás mindössze 1,39% volt 2022-ben.

Forrás: Eurostat (rd_e_gerdtot) és OECD database

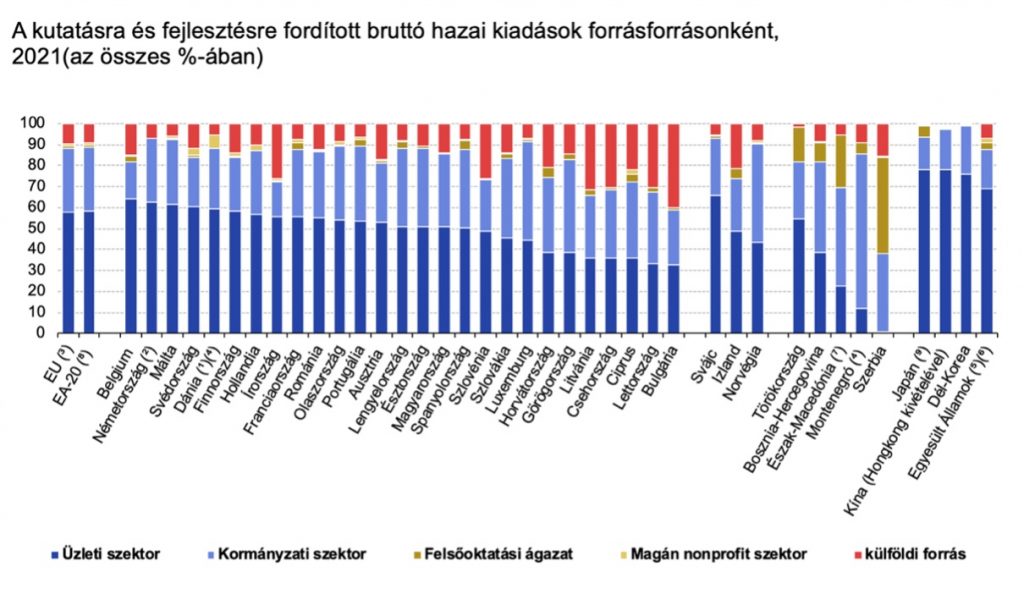

A különbségek nemcsak az összegekben, hanem a K+F finanszírozási forrásainak struktúrájában is megmutatkoznak, amit jól szemléltet a 3. ábra. A magas K+F kiadásokkal rendelkező tagállamokban, illetve az Egyesült Államokban a források több mint 50%-át a vállalati szektor biztosítja, míg az alacsonyabb K+F intenzitású országokban az állami és külföldi finanszírozás aránya jóval jelentősebb.

Forrás: Eurostat (rd_e_gerdtot) és OECD database

Az állami szerepvállalás a K+F finanszírozásában folyamatos csökkenő tendenciát mutat a versenyképesebb országokban, a vállalati szektor pedig fokozatosan átveszi a vezető szerepet. Az EU lemaradásának megértésében ennek a megállapításnak fontos szerepe van, ugyanis rávilágít arra a tényre, hogy az európai vállalatok, különösen az innovatív cégek, álltalános finanszírozási nehézségekkel küzdenek, és ez többek között alacsonyabb kiadásokban nyilvánul meg az olyan magasabb kockázatú területeken, mint a K+F tevékenység. Az IMF egy 2024-es tanulmányából kiderül, hogy az európai cégek elsősorban banki és egyéb, kockázatkerülőbb finanszírozási megoldásokra támaszkodnak, míg az Egyesült Államokban sokkal likvidebb és kockázatvállalóbb finanszírozási környezetet biztosítanak az egységes részvénypiacok, valamint a kockázati tőkebefektetések (VC), amelyek kiemelten fontosak a fiatal, ígéretes, innovatív vállalkozások számára.

A kockázatitőke-finanszírozás alkalmas lenne arra, hogy megfelelően finanszírozza a nagy növekedési potenciállal rendelkező, kockázatvállalóbb vállakozásokat, például az információs és kommunikációs technológiák (IKT) szektorában. Sajnos azonban az EU ezen a területen is jelentős lemaradásban van. Az unióban az éves kockázatitőke-finanszírozás 2013 és 2023 között átlagosan a GDP 0,2 %-át tette ki, ami messze alulmúlja az Egyesült Államok GDP-arányos 0,7 %-os átlagát.

A forradalmi technológiák és az EU K+F stratégiájának kihívásai

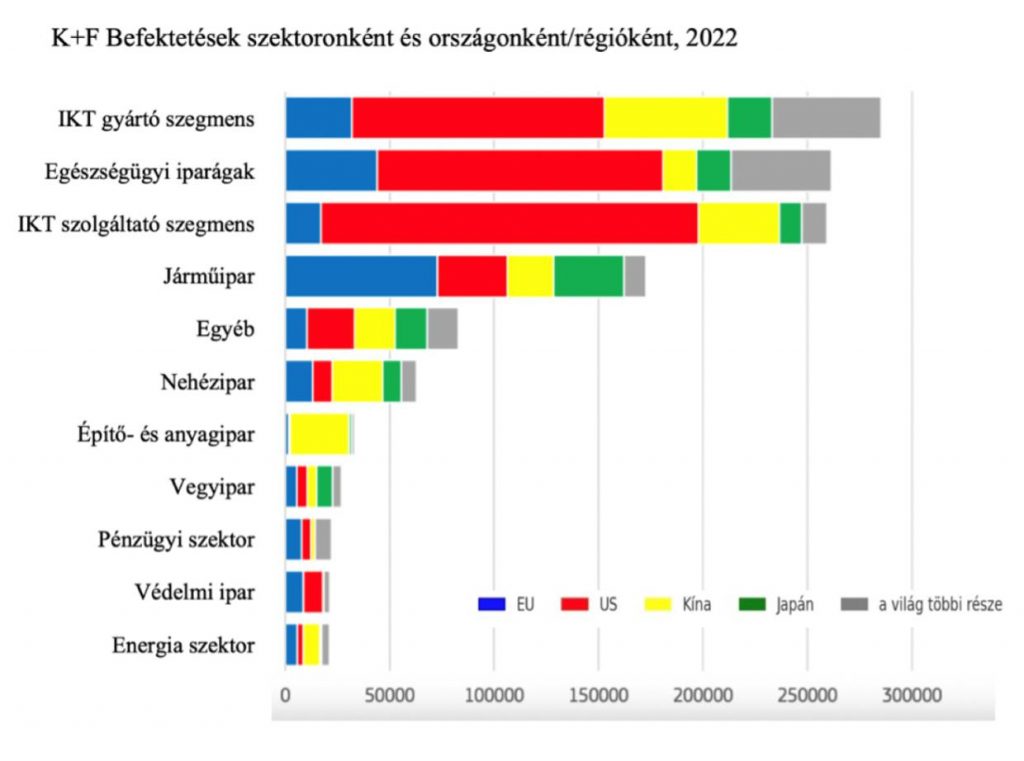

A Budapesti nyilatkozat hangsúlyozza, hogy az EU-nak növelnie kell kutatás-fejlesztési beruházásait, különös tekintettel a forradalmi technológiákra. Az Európai Bizottság által kiadott „EU ipari kutatás-fejlesztési beruházási eredménytábla” legfrissebb kiadásának adatai szerint a 2500 legnagyobb K+F kiadással rendelkező cég mezőnyében az Egyesült Államokban székhellyel rendelkező vállalatok dominálják a globális K+F-beruházásokat a három legnagyobb szektorban: IKT-gyártásban, az IKT-szolgáltatásokban és az egészségügyben. A felmérés adatait szemléltető 4. ábrán továbbá azt is láthatjuk, hogy az IKT ágazatokban Kína a második helyet foglalja el, míg az EU csupán a harmadik. Az egészségügy területén azonban az EU vállalatai már előrébb állnak, itt a második helyet foglalják el, megelőzve a kínai cégeket, de még mindig az amerikai dominancia mögött.

Forrás: The 2023 EU Industrial R&D Investment Scoreboard. European Commission

A járműipar, amely a negyedik legnagyobb K+F-beruházási szektor, jelenti az EU erősségét. Az ágazat globális beruházásainak 42,2%-a uniós cégektől származik. Az uniós vállalatok ebben a szektorban több mint kétszer annyit költenek kutatás-fejlesztésre, mint amerikai vagy japán versenytársaik, és több mint háromszor többet, mint kínai riválisaik.

Ezen adatok alapján a Budapesti nyilatkozatban kitűzött 3%-os GDP-arányos K+F kiadási cél elérése érdekében elengedhetetlen, hogy az EU fokozza az IKT-gyártásban és -szolgáltatásokban történő beruházásokat, miközben megtartja vezető szerepét a járműiparban.

Záró gondolatok

Az EU versenyképessége szempontjából kulcsfontosságú, hogy a kutatás-fejlesztési ráfordítások növelése mellett hangsúlyos szerepet kapjon azok strukturális átalakítása is. A Budapesti nyilatkozatban foglalt célok, különösen a 3%-os K+F kiadási arány elérése pedig nemcsak finanszírozási, hanem stratégiai kérdés is. Az EU jövőbeli sikere nagymértékben múlik azon, hogy képes lesz-e alkalmazkodni a globális technológiai változásokhoz, és megfelelő forrásokat mozgósít-e a vállalati szektor számára.

Források

Eurostat. (2024. szeptember). K+F ráfordítások. Eurostat statisztikai magyarázatok. Hozzáférés: 2024. december 3.

Publications Office of the European Union. (2023). The 2023 EU industrial R&D investment scoreboard. Hozzáférés: 2024. december 3.

Európai Unió Tanácsa. (2024. november 8.). A Budapesti nyilatkozat. Hozzáférés: 2024. december 3.

IMF. (2024. július). A kockázati tőke növelése az innováció finanszírozására Európában. Hozzáférés: 2024.december 3.

Nyitókép: Supatman / stock.adobe.com