A 2020 és 2023 közötti időszak, amelyet a Covid-19 miatti gazdasági lezárás, az orosz–ukrán háború energiapiaci sokkja, valamint az ezt követő energiaár- és élelmiszerár-infláció sújtott, érdekesen hatott a fiskális fenntarthatóságra, hiszen tudjuk, hogy ebben az időszakban a lehetőségekhez mérten bőségesen használták a fiskális eszközöket az EU tagországok a válságok átvészelésére.

A fiskális fenntarthatóság a bevételek, kiadások és a fennálló adósság nettó jelenértéke. Ezeket a költségvetési tételeket azonban olyan gazdasági tényezők befolyásolják, amelyek a fiskális politika irányításán kívül eshetnek részben vagy teljesen – nevezetesen a kamat, a növekedési ütem és a múltból örökölt adósság. A fenntarthatóság egyszerűen azt jelenti, hogy az adott folyamat, tevékenység, politika folytatható-e akár véges, akár végtelen időtávúnak tekintett jövőben. Az eladósodás miatt elvileg egyre inkább kockázatossá válnak az adósságot megtestesítő államkötvények visszavásárlási, illetve kamatfizetési szempontból. Így a költségvetési politika fenntarthatósága elsősorban a reálkamat és a gazdasági növekedés függvénye. A polikrízis paradox módon javította a fiskális fenntarthatóságot, noha fiskális lazítással kezelték a válságot, ugyanis a reálkamatok végig negatívak voltak. Ráadásul a magas infláció felerősítette ezt a folyamatot, mivel a jegybankok nem kényszerültek arra, hogy teljes mértékben lekövessék az áremelkedést a kamatpolitikában.

A Covid-19 okozta lezárások jövedelemkiesését minden ország bőkezűen kompenzálta különböző eszközökkel, ez 2020-ban meg is mutatkozott negatív módon a fenntarthatósági mérőszámokban. Meglepetést szerez azonban 2021 és 2022, ahol minden ország államháztartási újra fenntarthatóvá vált, noha 2021-ben még a lezárások okozta jövedelemkiesés kompenzációját kellett finanszírozni, míg 2022-ben az orosz–ukrán háború miatti energiaáremelkedést kellett a költségvetésből ellentételezni.

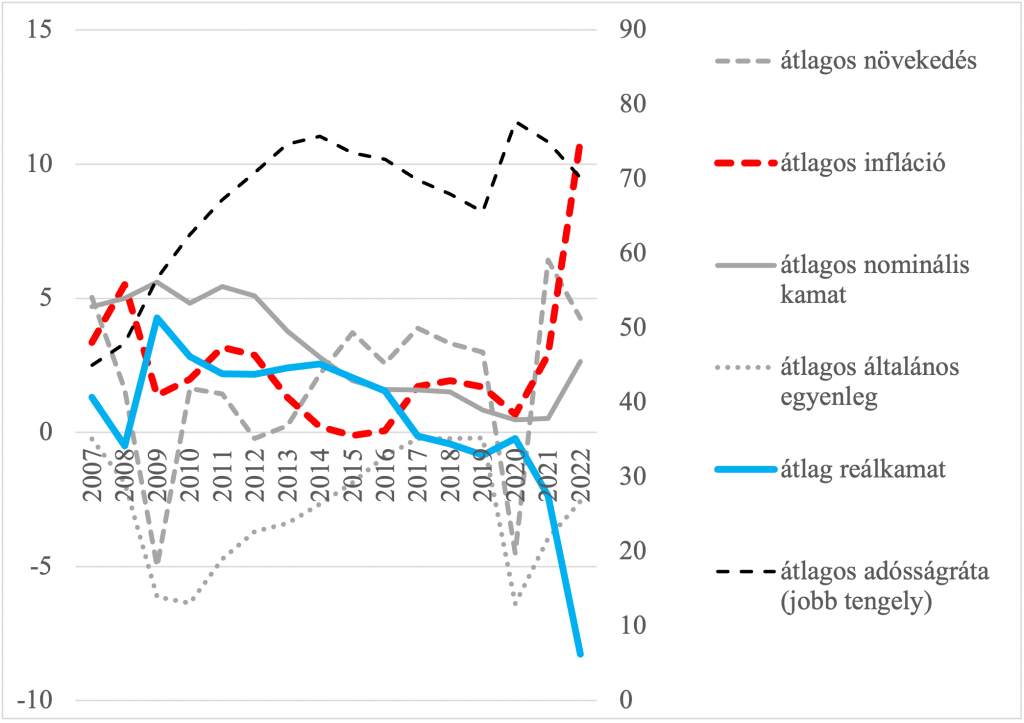

gazdasági változók alakulása, 2007–2022, 26 EU tagország átlaga adott évben.

Forrás: IMF WEO, Eurostat

A magyarázat a paradox jelenségre a következő: az átlagos infláció és az átlag reálkamat között 2021-től látványosan nyílt az olló. A résmutatókban szereplő reálkamat látványos zuhanása a negatív tartományban – és mögöttes tartalomként az infláció berobbanása – megjeleníti az államadósság elinflálásának klasszikus gazdaságpolitikai lépését. Talán nem célzott, de az inflációhoz képest mérsékelt kamatemelésből következő államkötvényhozamok miatt, valamint az eurózóna esetében az infláció jelentős szóródásának köszönhetően az államkötvények hozama nem követte le a pénzromlás ütemét, így reálértéken az államadósság értékvesztését eredményezte vagy kedvezőbb finanszírozási lehetőséget az államháztartás számára. Ez pedig kiugróan kedvező irányba befolyásolta az államháztartás finanszírozhatóságát és az államadósság fenntarthatóságát.

Nyitókép forrása: Pxhere