A 2022-es évről számos gazdasági és nem gazdasági kockázat húzódik át 2023-ra.

Az orosz–ukrán háború vége beláthatatlan. Sőt, újabb feszültségek keletkeztek a nemzetközi politikai térben a Távol-Keleten és a Balkánon. Részben a háborúnak, részben a Covid utáni nyitásnak hatására felfutó keresletnek köszönhető kétszámjegyű infláció is áthúzódik az év nagy részére. A 2022. novemberi fogyasztói árak még mindig gyorsulva nőttek. Ami reményt ad e tekintetben, hogy ezzel párhuzamosan a termelői árak rohamos növekedése már egyre kevésbé magas, így novemberben „mindössze” 37%-kal nőttek.

A Nagy Lezárás éveiben (2020–2021) a karanténszabályok szaggatták szét a globális termelési és szállítási láncokat, 2022-től a nemzetközi konfliktusok újabb ellátási láncokat szakítanak szét vagy alakítanak ki az eurázsiai térségben. Az ukrán háború nemcsak az orosz energiaszállításokat érinti, hanem a Kína által régóta hirdetett Övezet és Út Kezdeményezés (BRI) útvonalát is. Ha 2023-ban fokozódik a Tajvan körüli feszültség vagy Kínába visszatér a tömeges Covid-probléma, akkor további globális értékláncok szakadhatnak meg. Ennek következménye lehet további áruhiány és inflációs nyomás.

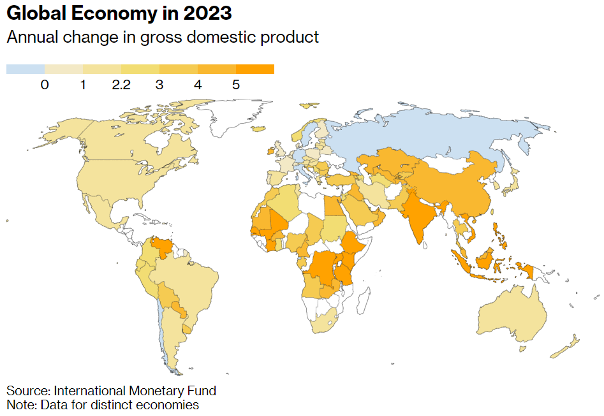

A Világbank által a héten megjelentetett Global Economic Prospects előrejelzés alapján az euróövezet egyáltalán nem fog növekedni. Ez következhet abból, ami az IMF World Economic Outlook előrejelzésében jelenik meg: Németország (és Olaszoroszág) kibocsájtása várhatóan visszaesik idén. Érdekes módon ez utóbbi előrejelzés az év végére egyszámjegyű inflációt vetít előre Európában (Magyarországra is), de egy kulcsfontosságú energiaforrás, az ún. „orosz gáz a német határon” nyersanyagára várhatóan idén is növekedni fog. Ennek következtében érthető, hogy a német ipar, amely egyszerre néz szembe energiahiánnyal és költséginflációval idén is, nem lesz képes fenntartani a jövedelemtermelés szintjét. A német visszaesés nem jó hír a magyar gazdaságra sem: utóbbi esetében a Világbank fél százalékos növekedést jósol.

Ugyanakkor André Kosztolányi tőzsdegurut idézve „venni kell, ha dörögnek az ágyúk, eladni, ha lágy hegedű hangja szól,” vagyis a háború maga háborús konjunktúrát is elindított, részben közvetlenül azzal, hogy hogy az Ukrajnának adott fegyverek és lőszerek pótlásaként komoly fegyverkezési programba kezdett minden európai ország és az USA is. Közvetetten pedig a szankciók következtében megindultak az alternatív szállítási útvonalak és energiatechnológiák fejlesztésébe ölt beruházások. Ez az alkalmazkodási kényszer elindíthat újabb fellendülést.

Ami a Világbank és a Valutaalap előrejelzéséből optimizmusra ad okot, az a 2023 közepére-végére megfeleződő infláció, amely alapján a hosszú távú stagfláció elkerülhetőnek tűnik. Kérdés, hogy milyen újabb nem gazdasági sokkok várnak még ránk az ismeretlenben.

Nyitókép forrása: Flickr / Vyacheslav Argenberg