Rövid távon az ársapkák védenek az inflációs hatásoktól, ha önellátó a gazdaság. A hazai termékárak igen változatos szóródású emelkedést mutatnak a márciusi adatok alapján.

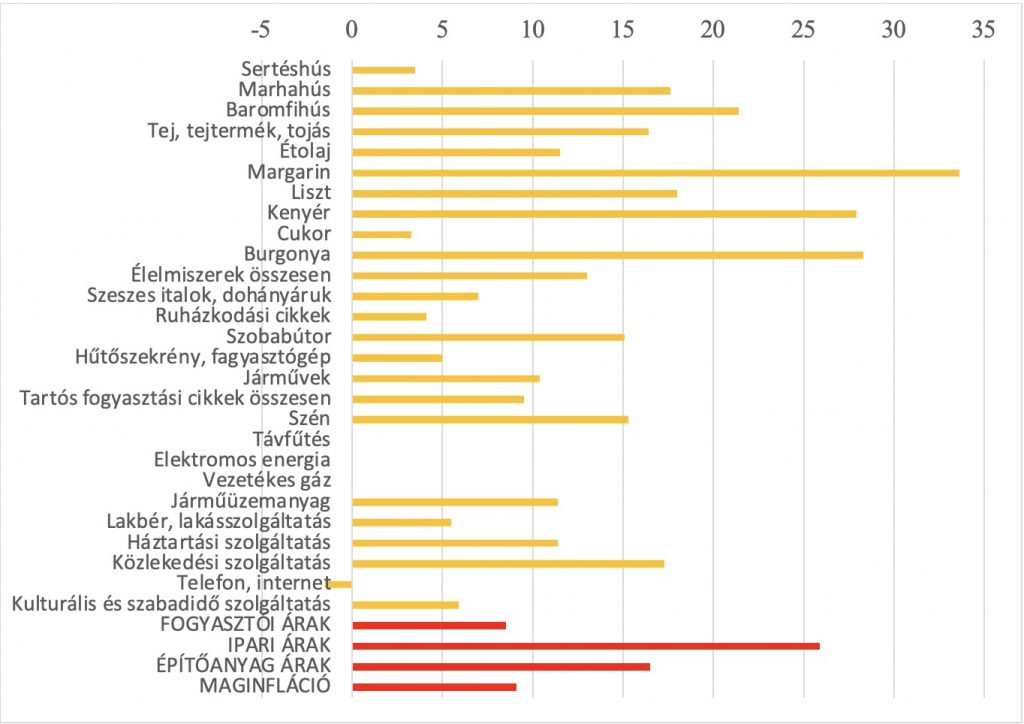

Megmutatkozik a lakossági energiaköltségek árstopja mind abban, hogy a lakossági közműszolgáltatások 0%-os árváltozást mutatnak, mind abban, hogy az ipari árak jóval nagyobb léptékben, 25,9%-kal emelkedtek, mint a 8,5%-os fogyasztói infláció. A hazai építőanyagárak 16,5%-os emelkedése nem jelentkezik ugyan a fogyasztói kosárban, de nemcsak az ipari, hanem a háztartási beruházások esetében is visszahat a háztartások vásárlóerejére.

A KSH által összeállított fogyasztói árindex súlyozása alapján a termékek közel 7%-ot, míg a szolgáltatások kicsit több mint 25%-ot képviselnek. Ezen belül az élelmiszerek összeségében 37,7%-os súllyal számítanak bele a CPI súlyozásába. A járműüzemanyagok 6,5%-át, a háztartási energia összeségében 5%-át határozzák meg a teljes fogyasztói kosárnak. Az élelmiszerár-stoppal érintett termékcsoportok közül a tej, a baromfihús és sertéshús mind több mint egy–egy százaléknyi súlyt képvisel a fogyasztói árindex összeállításában, míg az étolaj 0,4%-ot, a cukor több mint 0,2%-ot. A rezsicsökkentésben érintett közművek költségsúlya a fogyasztói kosárban a távfűtés esetében 0,6%, a csatornadíj 0,65%, a vezetékes gáz 1,87%, a vízdíj 0,51%-ot, a szemétszállítás pedig 0,47%-ot jelent.

Termékcsoportok szerinti magyarországi áremelkedés 2022. márciusában, előző év azonos időszakához képest, %

Azonban a nyersanyag-infláció esetében is a történelmi tapasztalat az, hogy a piaci nyugtalanság és az inflációs várakozások a monetáris politikán keresztült mérsékelhetők. A fiskális és szabályozói próbálkozások – úgymint a költségvetési megszorítás vagy az ársapka, már csak a kormányzati eladósodási képessége és a kiskereskedelmi cégek üzembezárási pontja miatt is sokkal rövidebb távú lehetőségek a gyakorlatban. A jegybanki antiinflációs politika nagyjából egy év alatt érzékeltetheti hatását. Az amerikai jegybank már márciusban megkezdte, és előreláthatólag még inkább drasztikusabbá teszi kamatemelési ciklusát. Az MNB szintén követi ezt a pályát, míg az Európai Központi Bank – szokás szerint – várat magára, noha az eurózóna szintén túllépte a hivatalosan tolerált inflációs szintet, sőt igen jelentős szórás mutatkozik az egyes tagországok inflációs szintje között. Ahogy 2009-ben, a gazdaságpolitkai inga túllendült a keynesi élénkítés irányába, a Covid-kilábalás és az inflációban megnyilvánuló, az orosz–ukrán háború keltette egyensúlytalanság a Milton Friedman-féle, az 1980-as évek stagflációjából eredő, akkoriban revelatív erejű egyensúlyi gazdaságpolitika felé lendíti vissza a monetáris politikát (is).