Szeptembertől itt a reálkereseti fordulat

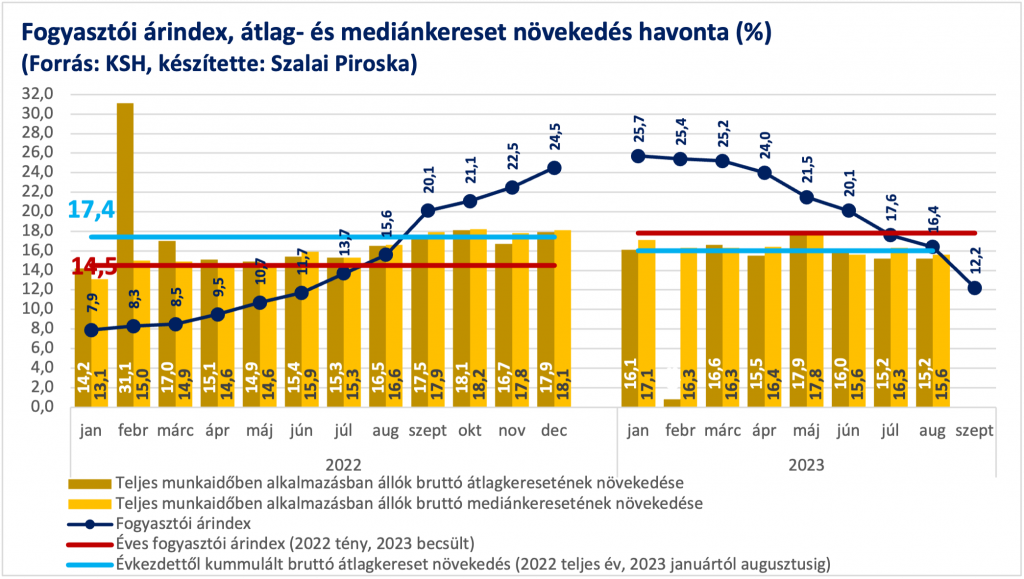

A KSH legfrissebb adatai alapján kimondhatjuk, hogy mérföldkőhöz érkeztünk: augusztus volt az utolsó olyan hónapunk, amikor a bruttó átlagkereset növekedése (15,2%) még alatta maradt az inflációnak (16,4%). Már kockázat nélkül megállapíthatjuk, hogy szeptembertől a teljes munkaidőben alkalmazásban állók bruttó átlagkeresete nagyobb lett, mint a 12,2%-os havi fogyasztói áremelkedés. Hogy mennyivel, azt majd november végén közli a KSH.

Vizsgáljuk meg részletesen, hogyan reagált az elmúlt három év megpróbáltatásaira a magyar és az európai munkaerőpiac!

Munkaerőpiaci körkép a polikrízis időszakában

A 2020 óta folyamatos, nem tervezhető, a világgazdaságot megrengető kihívásokra kell megtalálnunk a válaszokat. A világjárvány még véget sem ért, már elindult az orosz–ukrán háború, s nem tudjuk még, hogy milyen következményei lesznek az izraeli eseményeknek. A Finantial Times szerint idén az év szava a polikrízis. Ezt ők már januárban megírták.

Idén is, ahogy 20 év óta minden évben, novemberben ünnepeljük a Magyar Tudomány Ünnepét. Idén „Tudomány: válaszok a globális kihívásokra” a mottója. Környezetünk fenyegetései a globális gazdasági és politikai folyamatokra is olyan hatást gyakorolnak, amilyet korábban soha nem tapasztaltunk. Mindezekkel közvetlenül is szembesülnünk kellett: indulva a lezárásokkal, az ellátási láncokban keletkező zavarokkal, a világpiaci energiaárak váratlan emelkedésével, ami aztán globális inflációhoz vezetett többek közt a háztartási energia, az élelmiszer- és üzemanyagárak emelkedése miatt. Ugyan különböző mértékben, de mindegyiket a saját bőrünkön is érezzük, erősen átírják a jövőről, a biztonságáról alkotott elképzeléseinket, terveinket, céljainkat, vágyainkat.

A Nemzeti Közszolgálati Egyetemen az „Ébredés az inflációs sokkból” című, az ünnephez kapcsolódó konferencián, 2023. november 9-én gazdasági szereplők bevonásával fogjuk elemezni, hogy hogyan éltük túl az elmúlt éveket, milyen tanulságokat, tapasztalatokat lehet már megfogalmazni, mit jelentett a munkaerőpiacon és a gazdaság más területein. Túl vagyunk-e már vagy csak időleges a javulás? A rendezvényre készülve vizsgáljuk meg a munkaerőpiac két legfontosabb jellemzőjét, a foglalkoztatást és a reálkeresetek alakulását.

Foglalkoztatási körkép

A járvány kitörésekor, 2020 második negyedévében Horvátországon kívül az unió minden tagállamában csökkent a foglalkoztatás. A 20–64 éves korcsoport rátája átlagosan 2 százalékponttal lett kisebb, mint az előző év azonos időszakában volt, míg a magyar romlás ekkor 0,8 százalékpontos, ami az ötödik legkisebb visszaesés volt. Hazánk volt az egyik leggyorsabban regenerálódó ország, mi már a harmadik negyedévben visszapattantunk a járvány előtti szintre. 2020-ban éves szinten három tagállam volt, ahol nem esett vissza a foglalkoztatási ráta. Tizenkét ország 2021-re, a többi pedig 2022-re érte el a 2019-es foglalkoztatási szintet.

Az Eurostat legfrissebb adatsora szerint hazánkban 2023 második negyedévében a 20–64 évesek foglalkoztatási aránya a 7. legnagyobb, 80,8%, jóval meghaladjuk az unió 75,5%-os átlagát. Ezen adatok szerint már minden ország növekedett a 2019-es azonos időszakihoz viszonyítva, azaz a polikrízis időszakában összességében. Ha a tavalyi azonos időszakhoz hasonlítunk, akkor viszont négy országban (Németország, Litvánia, Ausztria és Románia) csökkenést tapasztalhattunk.

A 2010 előtt induló pénzügyi válság sokkal hosszabb lefolyású volt. Az unió átlagos éves foglalkoztatási rátája 2008-tól 2013-ig csökkent, az ötéves romlás együttesen ekkor is 2 százalékpontos volt ugyan, de csak 2016-ra javult vissza a a 2008-as szintre. Nyolc évet töltött a gödörben az unió átlaga.

Hazánkban korábban, már 2006-tól indult a romlás, 2010-ben értük el a legalacsonyabb értékünket, s 2013-ra jutottunk vissza a 2006-os szintre. Az uniós átlagnál nagyobb, 2,7 százalékpontos zuhanás volt kimutatható nálunk, amivel 2010-re a legrosszabb mutatójú ország lettünk. A 2010 utáni javulásunk az egyik legdinamikusabb volt. 2013-ra még csupán öt ország tudott visszatérni a válság előtti szintjére, Málta, Ausztria, Románia, Csehország és Magyarország. Dánia, Görögország, Spanyolország és Ciprus csupán a járvány után 2022-ben érték el a pénzügyi válság előtti foglalkoztatási szintjüket.

A reálkeresetek alakulása

Míg 2010 előtt az emberek megélhetését a munkahelyek elvesztése és a reálkeresetek csökkenése egyaránt veszélyeztette, az elmúlt években egyedül a reálkeresetek csökkenésével kellett megbirkózni az uniós polgároknak.

A korábbi válság időszakában, 2008-ban volt a legmagasabb infláció a tagállamok átlagában, akkor 3,4%, tavaly ennek közel a háromszorosa, 9,2%-kal növekedtek éves szinten átlagosan a fogyasztói árak. Hazánkban a 2010 előtti válság idején, 2007-ben volt a legrosszabb, 7,9%-os értékünk, s várhatóan az idén ennek több mint duplája lesz, 17–18% között a mutatónk.

Hazánkban akkor két teljes éven át, 2009-ben és 2010-ben is csökkent a bruttó átlagkereset reálértéke, 3,5%-kal és 3,4%-kal, azaz együtt 6,8%-kal romlott a fizetésünk vásárlóértéke. Most a magasabb infláció ellenére tavaly is még 2,5%-os reálérték-növekedést tapasztalhattunk, s idén sincs kizárva, hogy éves átlagban szinten tartsuk a fizetéseket. Ez teljes egészében az előttünk álló hónapok munkaerőpiaci teljesítményétől függ. Ha a legrosszabb esetre végezzük el a becslést, akkor sem történhet 2%-nál nagyobb csökkenés éves szinten.

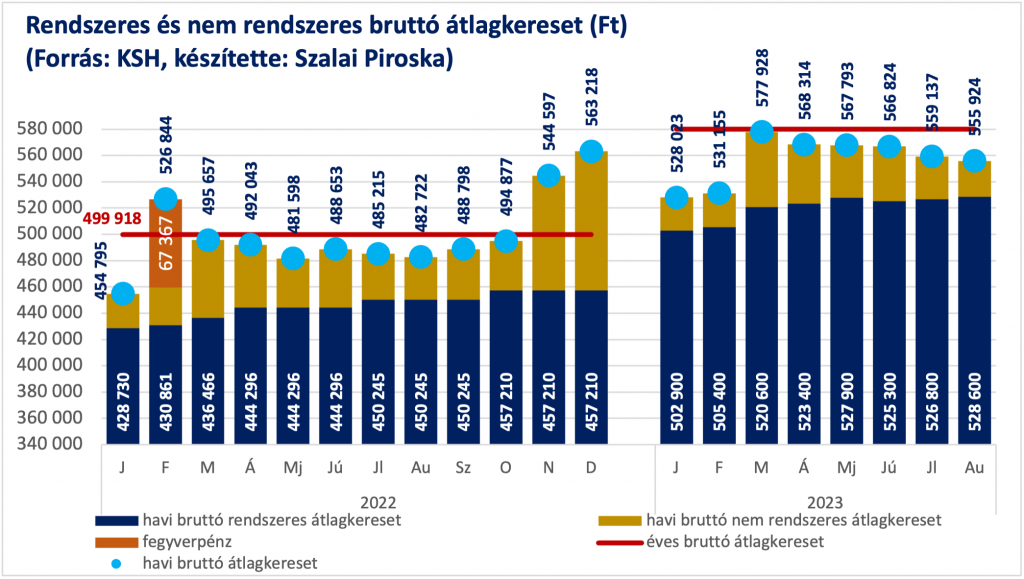

Hazánkban tavaly szeptember volt az első olyan hónap, amikor a reálkeresetek az előző év azonos időszakához mérten nem növekedtek, s idén szeptembertől már újra javulás várható. Hazánkban idén a januártól augusztusig tartó időszakban a bruttó mediánkereset 16,2%-kal emelkedett, az átlagkereset pedig 14%-kal. Az átlagkereset változását még mindig jelentősen befolyásolta a 2022 februárjában a honvédelmi és a rendvédelmi hivatásos állománynak kifizetett, hathavi fegyverpénz. Ha ennek hatását kiszűrjük, akkor a növekedés 2 százalékponttal magasabb, azaz 16%. A mediánérték alakulása olyankor többet mutat a folyamatokról, amikor az átlagot elhúzza egy kiugró egyszeri kifizetés. Mivel hazánkban a medián általában jobban nő, mint az átlag, ez azt mutatja, hogy az alacsonyabb kereseti kategóriákban javulnak nagyobb mértékben a fizetések. A munkaerőpiacunk még mindig nagyon feszes, a munkáltatóknak elemi érdeke megbecsülni a jó szakembereket, s ez a kereseteknél is megjelenik.

Az átlagkereset rendszeres része még a nyári hónapokban is növekedett, s a nagyobb arányú szabadságolások miatt a nem rendszeres kereseti elemek alacsonyabbak, mint az év más hónapjaiban. Ősszel tehát magasabb havi átlagkereseti szintre számíthatunk a mostaninál is. Az év végi nem rendszeres juttatások miatt a legmagasabbak minden évben a decemberben megkapott novemberi, illetve a januárban folyósított decemberi keresetek, ami becslésem szerint az éves átlagot várhatóan 580 ezer forint körüli értékig is emelheti. Így van még esélye annak is, hogy a keresetek növekedése éves átlagban eléri az átlagos infláció szintjét.

A teljes munkavállalói körről az Eurostat nem ad tájékoztatást, csupán a 10 főnél többet foglalkoztató vállalkozásokban dolgozókról. Az egyes tagállamok statisztikai hivatalainak publikációs gyakorlata sem egységes, így nem könnyű évközi összehasonlító adatokat gyűjteni. Példaként két országot tanulságos megemlítenünk.

Németországban a német statisztikai hivatal által közzétett adatok szerint az idei második negyedév volt a második olyan időszak a járvány kitörése, azaz 2020 második negyedéve óta, amikor nőtt a reálkereset. Most is csupán 0,1%-kal. Megjegyezték, hogy már harmadik éve tart a csökkenés, a tavalyi volt a legnagyobb mértékű a rendszeres adatfelvételek kezdete óta. 2020-ban éves szinten 1,1%-os reálkereset csökkenést mértek, 2021-ben további 0,1%-ost, majd 2022-ben 4%-ot. Ez három év alatt összesen 5,2%-os a vásárlóérték-csökkenés az átlagkereset esetében.

Ez a romlás azért is figyelemreméltó, mert a pénzügyi válság idején mindössze 2009-ben, egyetlen évben volt reálkereset-csökkenés Németországban, akkor is csupán 0,1%-os.

De Csehországban is 2021 negyedik negyedéve óta folyamatos a romlás, éves szinten 2022-ben közel 8,5%-ot zuhant a vásárlóérték. Úgy tűnik, hogy az OECD országok között náluk volt a legnagyobb visszaesés tavaly éves átlagban. A legfrissebb idei második negyedéves adat szerint még mindig 3,1%-kal romlott az átlagkereset vásárlóértéke, és a bérdinamika a mikrovállalkozásokban, a köz- és a nonprofit szférában ennél még rosszabb volt. Arról számolnak be a hírek, hogy ez az ország történetének leghosszabb romlása, visszatért a keresetek reálértéke a 2018-as szintre.

Viszonyításként jó tudnunk, hogy Csehországban az ezredforduló óta csupán két évben volt negatív a reálkereset, 2012-ben 0,8%-kal, 2013-ban pedig 1,5%-kal csökkent a keresetek vásárlóértéke. Most egy év alatt több mint 3,5-szerese lett a romlás az egy évtizeddel korábbinak, ami idén tovább folytatódik.

Összegzésképpen kimondható, hogy míg a pénzügyi válság idején a munkavállalók a foglalkoztatáscsökkenés miatt szenvedtek néhol akár egy évtizedig is, s akinek megmaradt a munkája, annak jóval kisebb reálkeresetcsökkenést kellett elszenvednie akkor, mint most. A polikrízis időszakában a munkahelyeket uniószerte megvédtük ugyan, de a tagállamok legtöbbjében ez soha nem látott mértékű keresetcsökkenéssel járt együtt.

Hazánkban ezzel ellentétben most jóval kisebb és rövidebb a reálkereset-csökkenés, mint a 2006 utáni években volt, s a krízisek időszakában mi is meg tudtuk tartani a munkahelyeket, míg 2010 előtt rengetegen vesztették el az állásukat.

2010 előtt a jelenleginél kisebb infláció jóval nagyobb munkanélküliséggel járt, most a nagyobb infláció az unióban nem növelte a munkanélküliséget. A tagállamok legtöbbjében a nagyobb infláció együtt járt most nagyobb mértékű reálkereset-csökkenéssel, hazánkban azonban nem, itt a nagyobb infláció a 2006 utáninál kisebb reálkereset-csökkenést hozott.

A szöveg szerkesztve a Mandineren is megjelent. Nyitókép forrása: Pexels