A napokban jelent meg az OECD Employment outlook 2023 kiadványa. A felületes elemzők arról írnak, hogy „Magyarországon zuhant a legnagyobbat a bérek vásárlóereje”. Ez a megállapítás egy kiragadott adatra, a 2023 Q1 negyedéves mutatónkra formálisan igaz, de ez nem azt jelenti, hogy haldoklik a magyar gazdaság, s a családok helyzete nálunk romlik a legjobban.

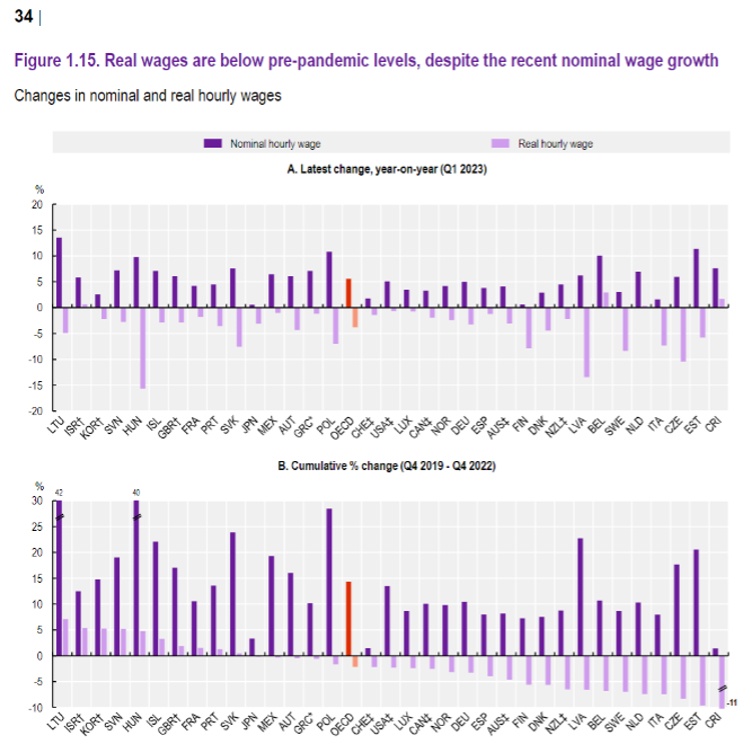

Vegyük sorra a tényeket! Kezdjük az OECD kiadványának 34. oldalán található 1.15. ábrával:

Az „A” grafikon mutatja, hogy 2023 I. negyedévében az előző év azonos időszakához viszonyítva a bruttó átlagkeresetünk (sötétlila oszlop) nagy növekedést produkált, a KSH szerint 10,8%-ot, de az inflációt leszámítva mégis a legnagyobb reálkereset-csökkenést látjuk (világos lila oszlop), 15,6%-ot. A fenti OECD adatok számszakilag igazak, de azért emlékeznünk kell, hogy a 10,6%-os bruttó keresetnövekedés ennél jóval nagyobb lett volna, ha a 2022 februárban kifizetett hathavi fegyverpénz nem emelné jelentősen a múlt évi bázist. A KSH a tájékoztatójában pontosan kimutatta, hogy 5,3 százalékponttal magasabb az átlagkereset növekedése, ha a fegyverpénz hatását kiszűrjük. Azaz így 16,1% lenne a bruttó átlagkereset növekedése, s a nettóé pedig az adókedvezmények körének bővülése miatt (30 év alatti anyák adómentessége) még ennél is több, 16,6%. Így aztán a reálkereset-csökkenés 10,3% az idei első negyedévben. ami a 3. helyet jelenti Lettország és Csehország után az OECD 38 országa között. De ez a legnagyobb értékünk, a későbbiekben csökkenni fog a romlás, sőt a III. negyedévtől már növekedni fog a magyar átlagkereset reálértéke.

Vizsgáljuk meg az ábra „B” grafikonját is! Itt azt látjuk, hogy a Covid kitörése előtti utolsó időszakhoz, 2019 IV. negyedévéhez viszonyítva 2022 IV. negyedévében mennyivel növekedett a bruttó átlagkereset. A magyar 40%-kal, ami Litvánia után a 38 ország közül a második legnagyobb érték (sötétlila oszlop). Erre az időtartamra is mutatja a grafikon az infláció leszámítása utáni értékeket. Magyarországon volt az ötödik legnagyobb (Európai Unió tagállamai között Litvánia után a második legnagyobb) reálkereset-növekedés összességében a három év alatt. Hangsúlyozom, hogy a járvány alatt és a szomszédunkban dúló háború első évében.

Korábban több írásomban elemeztem, hogy Magyarországon egészen 2022-ig minden évben reálkereset-emelkedés történt. A teljes munkaerőpiacot vizsgálva tavaly az Európai Unió tagállamai közül egyedül nálunk. Ugyanakkor például Németországban már 2020 óta minden évben csökkent a reálkereset, Csehországban tavaly az OECD országok közül a legnagyobb reálkereset-csökkenést tapasztalhattuk éves szinten.

Ha negyedéves folyamatokat vizsgálunk, akkor nálunk legelőször 2022 IV. negyedévében csökkent a reálkereset, amit az előző három negyedév éves átlagban kompenzált, így lett éves szinten emelkedés. Idén az I. és a II. negyedévben kell csökkenéssel kalkulálni, mert a januárban tetőző, utána csökkenő inflációnk a III. negyedévben már szinte biztosan alacsonyabb lesz, mint a bruttó átlagkereset emelkedése.

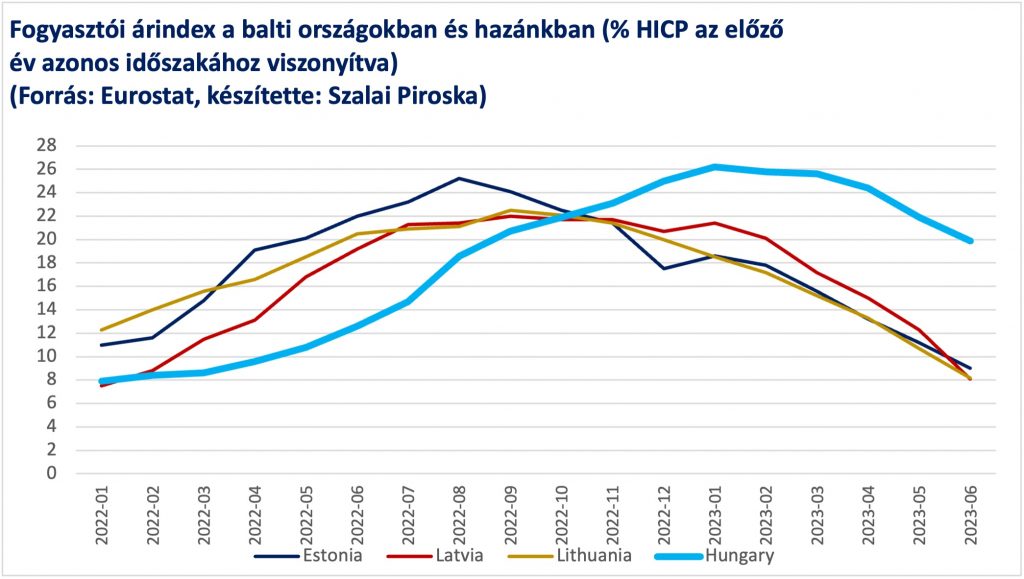

(% HICP az előző év azonos időszakához viszonyítva)

(Forrás: Eurostat, készítette: Szalai Piroska)

Nálunk az infláció közel fél évvel később ugrott meg, mint például a balti országokban. Ott, Észtországban és Litvániában hét, Lettországban nyolc, nálunk pedig kilenc hónapon át volt 20% feletti az előző év azonos időszakához mért harmonizált árindex (HICP). A HICP az Eurostat által egységesen használt mutató, annyiban különbözik a KSH elsődleges mutatójától, hogy beleveszi a vizsgálatba a külföldiek adott országban realizált költéseit is. Mivel tavaly júniusban a külföldiek már nem tankolhattak kedvezményes árú ársapkás üzemanyagot, ezért a HICP már júniusban 20% alá csökkent, 19,9% lett, míg a KSH fogyasztói árindexe 20,1%.

A teljes írás a Mandiner weboldalán jelent meg.